到期殖利率計算公式一次搞懂!Excel實戰教學讓你輕鬆掌握債券真實報酬

## 什麼是到期殖利率 (YTM)?深入理解其定義與重要性

在債券投資的世界裡,到期殖利率簡稱 YTM,是個不可或缺的核心概念。它基本上描述了如果你把一檔債券握到最後一天,並把期間收到的利息都用同樣的利率再投資進去,最終能拿到的年化總回報率。簡單來說,YTM 幫你評估這檔債券從頭到尾的真實獲利潛力,讓投資不再只是看表面數字。

要搞懂 YTM 的精髓,就得知道它不只看債券的票面利率帶來的固定利息,還會把你買債券時的實際市價、債券的面額,以及離到期還有多少年,全都算進去。如果你低價買進,到期時除了利息,還能多賺一筆價差;要是高價買了,則可能虧掉那部分。YTM 把這些元素融為一體,給出一個清楚的年化報酬數字,方便你比較。

YTM 在挑選債券時特別有用。它不只是單一債券的吸引力指標,還能讓你跨不同發行者、不同期限或不同利率的債券之間,做公平的收益比較。這樣,你就能更理性地決定哪個債券適合你的長期計劃。

跟其他殖利率不同,YTM 更全面。比如,簡單殖利率只看票面利率和面額;當期殖利率則只算當前價格和年息的比例,忽略到期時的資本變動和利息再投的效應。YTM 的優勢就在這裡,它涵蓋一切,讓你真正看清債券的價值。

## 到期殖利率計算公式解析:每個變數都重要

計算 YTM 其實就是在找內部報酬率,沒有一個簡單的公式能直接算出。它不像基本數學題那樣套公式就行,通常得用試誤法或工具如 Excel 來逼近答案。

不過,有個近似公式能讓你先抓到思路,它把利息和資本變動平均到每年,這樣比較好懂:YTM 大約等於 [年息 + (面額 – 市價) / 年數] 除以 [(面額 + 市價) / 2]。

來細看每個部分:年息是面額乘以票面利率,每年固定進帳;面額是到期時拿回的本金,通常一千元或一百元;市價是你現在買的價格,受市場影響大;年數則是到期剩餘時間,如果半年付一次,就得調整成總期數,年息和 YTM 也相應改成半年數據。

近似公式的上半部捕捉每年平均收入,包括利息和平攤的價差;下半部用面額和市價的平均當作本金基準。這樣算出來雖不完美,但有助於初步估計。

要精準點,就得解這個方程:市價 = 年息 / (1 + YTM)^1 + 年息 / (1 + YTM)^2 + … + 年息 / (1 + YTM)^n + 面額 / (1 + YTM)^n。這把所有未來現金流折回現在,等於你付的錢。YTM 是讓等式平衡的利率,因為它出現在多個冪次,得用迭代如牛頓法,或靠金融軟體算。

## 手把手教學:到期殖利率實際計算範例

YTM 精算需要迭代,所以我們先用例子示範近似法,再轉到工具輔助。這樣你能一步步跟上。

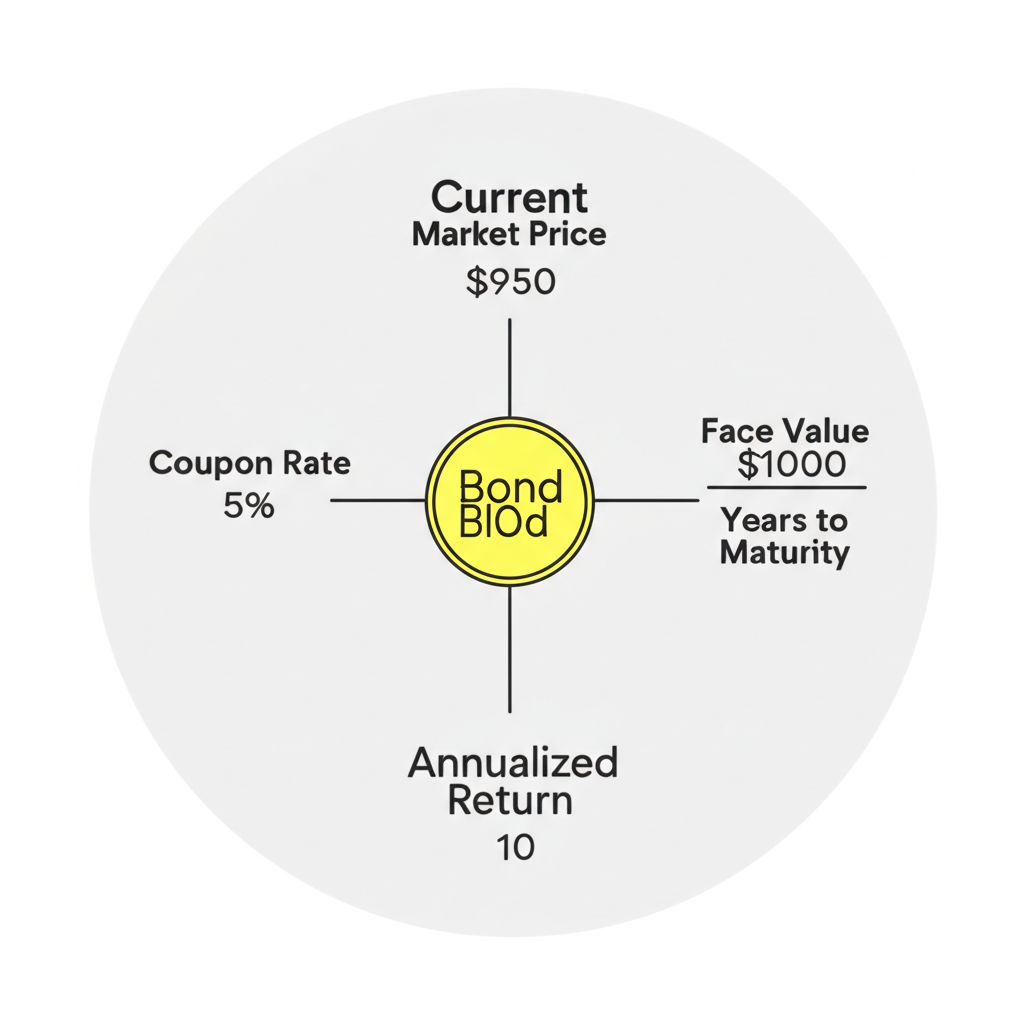

假設你買的債券是:面額一千元,票面利率百分之五,年息五十元,到期五年,市價九百五十元,低價進貨。

先算每年平均收入:年息五十元,價差五十元除以五年等於十元,總六十元。

再算平均本金:(一千 + 九百五十) / 2 = 九百七十五元。

YTM 近似 = 六十 / 九百七十五 ≈ 百分之六點一五。這是粗估,實際會精準些,通常投資人不會手算,而是用軟體。

### 利用 Excel 計算到期殖利率:實用操作指南

Excel 是算 YTM 的利器,它有內建函數,省去麻煩迭代。

最常用的是 YIELD 函數,但它要日期細節。簡單情況下,RATE 函數也能近似,尤其每年付息無複雜資本變動時。

YIELD 的格式是 YIELD(結算日, 到期日, 票面利率, 每百元價格, 贖回值, 付息次數, 日期基準)。

結算日是買入日,到期日是結束日,票面利率如 0.05,每百元價格如 95 代表九百五十元,贖回值通常 100,付息次數 1 為每年,基準 0 是美式 30/360。

例子:假設 2023 年 1 月 1 日買,2028 年 1 月 1 日到期,其他同上。

在 Excel 輸入:A1 2023/1/1,A2 2028/1/1,A3 0.05,A4 95,A5 100,A6 1,A7 0。

A8 打 =YIELD(A1,A2,A3,A4,A5,A6,A7),結果約百分之六點一八,比手算高點,顯示工具的準確性。

RATE 適合基本案例:RATE(期數, 每期支付, 現值, 未來值)。

輸入:B1 5,B2 50,B3 -950 (負號表示支出),B4 1000。

B5 =RATE(B1,B2,B3,B4),也得百分之六點一八。

YIELD 更專業,處理半年付或日期差異好;RATE 則直觀,適合入門。金融網站如 Investopedia 的 YTM Calculator 也有線上版,輸入就出結果,超方便。

## 影響到期殖利率的關鍵因素與其市場動態

YTM 不是固定不變的,它隨市場起伏。掌握這些影響,能讓你預測趨勢,決策更準。

首先,市場利率是最關鍵的。利率升,新債券票面高,舊債吸引力降,價格跌,YTM 就升;反過來,利率降,舊債價漲,YTM 落。你可以看 中央銀行公布的利率資訊 追蹤。

其次,債券市價和 YTM 反向:低於面額買,YTM 超票面,因有價差利;高於面額,YTM 低票面,有損失;等於面額,YTM 等票面。

票面利率固定影響年息,高利率支撐價格,但 YTM 仍看整體市場。

到期年數長,價格對利率敏感大,YTM 易變;年數短,價格近面額,影響小。

信用風險也重要,評級低如標準普爾或穆迪給的,違約機率高,投資人要高溢價,YTM 就高。這是風險補償。

另外,在低利率期,長期債券再投資難,實際收益可能不如 YTM 預期,這是個常見陷阱。

## 到期殖利率在投資決策中的應用與限制

YTM 是債券分析的利器,但有使用情境和侷限,得清楚。

應用上,它標準化報酬,讓你比不同債券,無論利率或期限差異大。這在建組合時超實用。

也用來查公允價值:比 YTM 和你要求報酬或同風險債,如果高,就值得考慮。

預測收益:假設成立,它給持有至到期的年化率,適合要穩定現金的人。

但限制在假設:再投資風險,YTM 假利息用同率再投,但市場變,利率降就賺少,尤其長債。

持有至到期是前提,早賣就看市價,波動大。

可贖回債,發行方利率降時贖回,你失高息,YTM 失效,得看贖回殖利率。

稅務沒算,稅前率,實際扣稅後少;交易費也忽略,小額或常交易者影響大。

舉例,假如你買高評級國債,YTM 穩,但若投高收益債,YTM 高卻風險大,得權衡。

### 到期殖利率在債券型ETF與基金中的應用與解讀

債券 ETF 或基金是固定收益熱門,其 YTM 是持倉債券的加權平均,依市值權重算。

理解時,它估基金年化潛力,假設持至到期再投。但基金動態調整,少全持到期。

比基金用 YTM 看收益力,同風險費下,高 YTM 吸引人;也反映利率預期。

限制:非保證,動態持倉變;扣管理費交易成本,淨報低;ETF 有追蹤誤差,淨值不準跟;市場升息,淨值跌,就算 YTM 高也虧。

評估時,結合策略、費用、久期、信用和你的目標風險。比方,保守者挑短久期低費 ETF,YTM 穩健。

## 總結:精準掌握到期殖利率,做出明智債券投資

YTM 是債券投資的基石,它整合票面、市價、面額、到期和再投,給全面年化報酬觀。

懂定義、公式和假設是基本,手算麻煩但 Excel YIELD 或 RATE 輕鬆解決,提高效率。

知市場因素如利率、價格、信用和限制如再投、贖回風險,避免誤判。ETF 基金的平均 YTM 測組合潛力,但綜合看。

YTM 強大,但配久期、評級、市場和目標用,才是聰明投資,穩獲回報。

## 常見問題 (FAQ)

到期殖利率 (YTM) 和當期殖利率有什麼主要差異?

到期殖利率是指把債券持到最後,並用 YTM 率再投所有利息的年化總回報,它納入買價、面額、票面和年限。當期殖利率只看年息除當前市價,不計資本變動或再投。YTM 更全面,評估真價值。

我該如何使用 Excel 來計算到期殖利率?有沒有推薦的公式或模板?

Excel 的 YIELD 函數最準,輸入結算日、到期日、票面率、每百元價、贖回值、付息次、基準。簡單每年付,用 RATE(年數, 年息, -市價, 面額) 近似。網上有免費模板,下載填數據就行,省時。

到期殖利率越高,代表這檔債券的投資價值就越高嗎?

不一定。高 YTM 意味潛報高,但常伴高風險,如信用差或利率升壓價。評估時看評級、久期、流動性,和你風險耐受。別只追高數,平衡風險報酬。

在市場上,我該去哪裡查詢特定債券的到期殖利率資訊?

查 YTM 的途徑多:

- 專業平台如 Bloomberg Terminal 或 Refinitiv Eikon,適合 pros。

- 券商 App,交易債券常附 YTM。

- 財經網如 Bloomberg 或 Reuters,有重點債數據。

- 發行方或承銷網站,新債資訊全。

不同源基準或更新差,交叉驗證好。

如果債券在到期前被發行方贖回,我的到期殖利率還會準確嗎?

可贖回債若早贖,原 YTM 失效。這時看贖回殖利率,從贖回日算年化報。利率降,發行方愛贖高票債,你面臨再投難,實際報低 YTM。

到期殖利率會受到哪些主要因素的影響而波動?

YTM 波動主因:

- 市場利率:升 YTM 升,降則落。

- 市價:價跌 YTM 升,反之。

- 票面:高票支撐價,但市場主導 YTM。

- 到期年:長年敏感大。

- 信用:低評高溢價,YTM 高。

債券型 ETF 或基金中提到的「到期殖利率」該如何理解和應用?

這是持債加權平均 YTM,估組合年化潛力。用來評未來收益、比基金。但非保證,持倉變、扣費,實際異。適合同條件下挑高 YTM 的。

到期殖利率有可能出現負數的情況嗎?這代表什麼?

有,在極端如避險熱或利率大降預期,投資人付溢價買,知到期虧但要安全。負 YTM 示為保本或液付出價,非追正報。

除了到期殖利率,還有哪些指標可以評估債券的報酬率?

其他指標:

- 票面利率:固定年息比面額。

- 當期殖利率:年息除市價,當前收益。

- 贖回殖利率:可贖債到贖回日的年化。

- 持有期報酬:特定期內實報,含息和資本變。

計算到期殖利率時,有哪些常見的錯誤或假設需要特別注意?

注意點:

- 再投假設:難實現,市場變影響。

- 持至到期:早賣依市價。

- 贖回風險:高估報。

- 稅費:稅前無成本計。

- 付息頻:半年付調年數×2、率÷2,再年化。