夏普比率:投資績效的黃金標準!3分鐘搞懂風險報酬率,讓你的錢更有效率

### 夏普比率是什麼?深入了解其基本原理

投資世界充滿不確定性,許多人一心想抓住高收益機會,卻常常忽略了這些機會伴隨的潛在風險。這時,夏普比率就成為不可或缺的評估利器。它能精準計算出,在每單位風險下,投資能帶來多少額外收益。這個指標源自1966年諾貝爾經濟學獎得主威廉·F·夏普的創新,從此改變了金融業對投資表現的衡量方式,讓大家更重視收益與風險的平衡。

< figure class="wp-block-image aligncenter">

簡單來說,夏普比率提醒我們,收益不能孤立看待,必須搭配風險來檢視。一項看起來收益豐厚的投資,若伴隨著劇烈波動,其實際吸引力可能不如另一項收益稍低但穩定許多選擇。透過這個比率,投資人能更理性地比較各種資產或策略,避開盲目追逐高數字的陷阱,從而制定出更穩健的計劃。舉例而言,在波動劇烈的股市中,使用夏普比率能幫助辨識哪些基金不僅報酬可觀,還能在風險控制上表現出色。

### 夏普比率的計算公式與實際操作指南

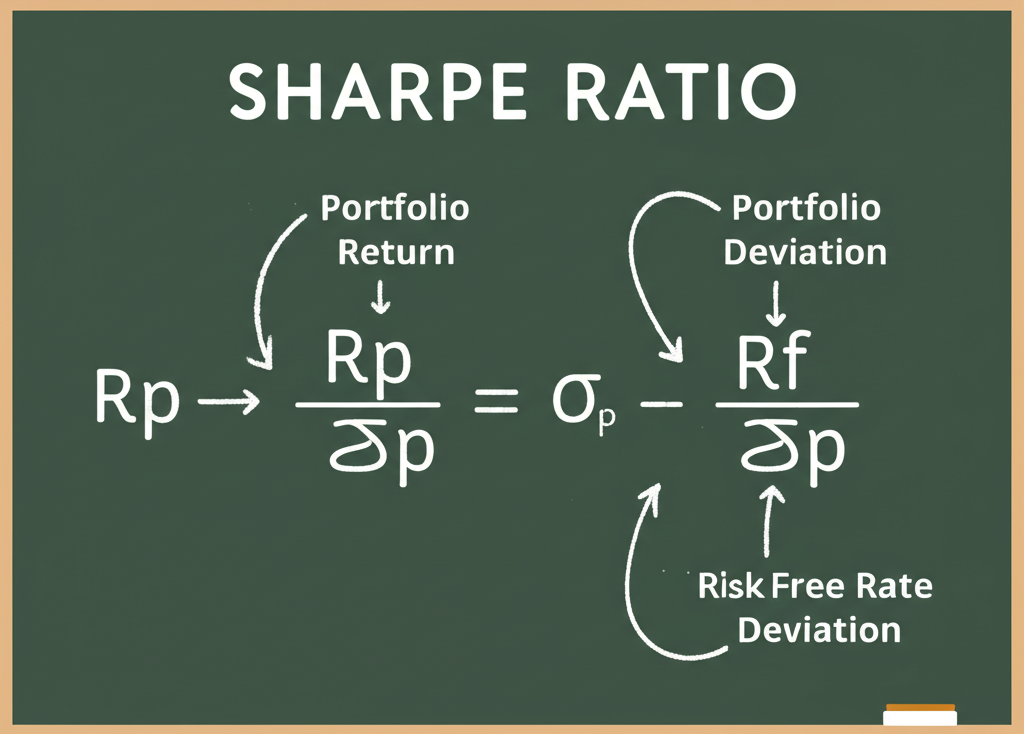

要真正運用夏普比率,首先得搞懂它的公式結構,這不僅簡單,還蘊含了深刻的投資邏輯。公式捕捉了收益、基準利率與波動之間的關係,讓人一目了然。

夏普比率的計算方式是:

Sharpe Ratio = (Rp – Rf) / σp

這裡的各項含義如下:

– Rp:投資組合或資產的預期收益率。這通常基於過去一段時間的平均年化收益,或對未來的合理預估。

– Rf:無風險利率,指在幾乎零風險下能穩穩拿到的收益,常以政府債券收益率或銀行存款利率為參考。

– σp:投資組合或資產的標準差,用來量化收益的波動幅度,數值越高,代表不確定性越大。

< figure class="wp-block-image aligncenter">

操作起來也很直觀,以下是步驟分解:

1. 蒐集並計算資產收益率(Rp):選定分析期,彙整相關數據後求出平均年化值。

2. 挑選合適的無風險利率(Rf):根據地區和時段選擇,例如台灣的十年期公債收益率,或香港的存款利率。建議參考中央銀行公布的利率資訊,確保與收益期匹配。

3. 求出標準差(σp):用同一時段的收益數據計算,反映出波動的真實面貌。

4. 套入公式:將三者代入,即可得出比率。

來看個實際例子,假設評估一檔名為A基金的過去一年表現:

– 年化收益率(Rp)為15%。

– 同期無風險利率(Rf)為1.5%,如台灣一年期存款利率。

– 標準差(σp)為10%。

計算結果:(15% – 1.5%) / 10% = 1.35。這意味著,每承擔一單位風險,就能多獲1.35單位的額外收益。

在日常應用中,許多財經平台或經紀商工具已內建此功能,省去繁瑣。若想親自動手,Excel或Google Sheets很適合:先輸入歷史月收益或年收益,用AVERAGE求平均,再用STDEV.S或STDEV.P算標準差,最後套公式即可。這種DIY方式不僅加深理解,還能根據個人需求調整數據範圍。

### 如何解讀夏普比率?標準與實際含義

夏普比率的數值是投資決策的快速指南,能直觀顯示風險調整後的表現優劣。

如果比率為正,說明投資收益超過無風險水準,在冒險後仍有額外收穫;數值越高,代表風險效率越佳。反之,負值則表示收益落後基準,甚至虧錢,承擔風險卻沒對等回報,通常是警示訊號。零值則意味收益剛好等於無風險,沒有多餘優勢。

至於「多少才算好」,雖無鐵律,但依市場經驗,可參考這些區間:

| 夏普比率數值 | 意義 |

| :———– | :————————————- |

| 小於 0 | 表現差勁,風險無足夠回饋。 |

| 0 到 1 | 中規中矩,風險與收益相當。 |

| 1 到 2 | 值得肯定,每單位風險有不錯回報。 |

| 2 到 3 | 出色,調整風險後收益亮眼。 |

| 大於 3 | 頂尖,但市場上少見,難持久。 |

< figure class="wp-block-image aligncenter">

解讀時,比較是關鍵。單看數字沒意義,得放在脈絡中:對比同類資產,如兩檔聚焦同一產業的基金;或與基準指數比拼,例如S&P 500或台灣加權指數的比率,檢視是否勝出市場;還可跨期比較同一資產的變化,觀察穩定度。最後,別忘結合個人風險偏好,高比率若波動超出耐受,仍需謹慎。舉個補充,在牛市中比率易拉高,但熊市更能測試真實韌性。

### 夏普比率在投資實務中的多樣應用

夏普比率遠不止理論,它在真實投資中發揮關鍵作用,助人精準把脈機會。

在挑選基金時,這是首選篩選器。面對海量選擇,比率能突出那些在同風險下收益更高的選項。比如兩檔收益相仿的基金,比率高的那個往往風險管得更好,或配置更聰明。

對股票投資也適用。雖然個股波動大,但比率能篩出在特定期內,價格起伏與收益搭配最優的標的,避免只盯高漲幅而忽略隱憂。像是科技股熱潮中,用比率找出穩定成長者,就能平衡追漲與防跌。

建構投資組合時,比率更是核心。經理人或散戶可試驗不同資產比重,計算各組合比率,目標是最大化它——即在固定風險下追高收益,或固定收益下壓低風險。這呼應現代投資組合理論,強調分散與效率。

另外,在檢視經理人績效上,比率揭露真功夫。高比率持續出現,往往顯示選股或配置的專業,而非運氣。補充一點,在退休規劃中,如台灣勞退或香港強積金,用比率評估長期穩定,就能避開短期噪音,聚焦永續價值。

### 夏普比率的優勢、缺點與易忽略陷阱

作為風險調整收益的經典指標,夏普比率有其強項,但也需正視局限,以免誤判。

優勢顯而易見:公式簡明,適合新手上手;它強制連結收益與風險,避免單追高數的盲從;適用範圍廣,從單一股票到整體組合皆宜。

但限制也不能忽視。它假設收益呈常態分佈,用標準差量風險,卻忽略許多資產有偏態或厚尾特徵——極端事件頻率高於預期,導致標準差低估真實危險。無風險利率的選法也會拉扯結果,不同基準易生偏差。加上,標準差不分好壞波動,只看總體,忽略投資人最怕的下行風險,這也催生了索提諾比率等替代品。最後,歷史數據不保證未來,市場變遷可能讓過去光環褪色。

常見陷阱包括只盯數字高低,忽略背後是高風險高收益還是低風險低收益;或亂比異質資產,如股票基金對債券基金,風險本質不同,比較無意義。建議總在相似標的中比對,並補充質化分析。

### 夏普比率在動盪市場的挑戰與補救之道

市場大起大落時,尤其熊市或黑天鵝來襲,比率的弱點更明顯。標準差對極值敏感,大跌會推高波動,拉低比率,即便策略抗跌,也可能顯得平庸。

例如,一策略在崩盤中控制損失,但市場整體亂象讓其比率不突出。這時,單靠夏普比率易失真。建議搭配其他工具:

– 最大回撤:直觀看從峰到谷的最大虧損,抓最壞情境。

– 索提諾比率:只量下檔波動,適合保守策略或熊市檢視。可上Corporate Finance Institute深入了解。

– 偏態與峰度:探討分佈不對稱與尾端風險,彌補標準差盲區。

另外,短期波動易擾亂比率,長期視角更可靠。若策略能穩產額外收益,長期比率仍是信賴基礎。透過多指標交叉驗證,就能更全面應對市場風暴。

### 夏普比率与其他風險收益指標的對比分析

金融界不只夏普比率一種工具,其他指標各有專長,合力提供立體視野。

與索提諾比率比,前者量總波動,後者只盯下檔——低於基準的負面變動。更適合擔憂虧損的投資人,尤其對沖或絕對收益策略。

特雷諾比率則換用Beta量系統風險,適合已分散非系統風險的組合。公式為(Rp – Rf) / βp,聚焦市場相關波動。

詹森阿爾法則檢視調整Beta後的超額收益,公式Alpha = Rp – [Rf + βp * (Rm – Rf)],Rm為市場收益。用來評經理人是否真超市場,陽性Alpha顯示管理價值。

這些指標互補使用,能避開單一視角的不足,讓評估更精準。

### 結語:善用夏普比率,提升投資智慧

夏普比率的核心魅力,在於它量化了收益背後的風險成本,從基金篩選到組合優化,都帶來實質洞見,讓投資不再是賭博,而是科學決策。

當然,它不是完美解藥,有假設與限制,尤其極端環境下需謹慎。聰明投資人會將它與索提諾比率、最大回撤、偏態峰度等結合,融入個人風險胃納、目標與時程,打造客製化策略。學會夏普比率,就是邁向成熟投資者的重要里程碑,在變幻莫測的市場中穩健前行。

夏普比率多少算好?有沒有一個標準值?

夏普比率沒有絕對的好壞門檻,它主要是相對比較的工具。一般來說,大於1就算不錯,意味每單位風險有超基準的回報;超過2則相當出色。但這得看市場狀況和資產類型,在平穩期,低一點的比率也可能合適。

夏普比率的負值代表什麼?負值投資還值得嗎?

負比率顯示投資收益低於無風險水準,或 outright虧損,相當於冒險卻沒補償,甚至輸給簡單存錢。通常這是紅旗,除非有特殊策略理由,否則避開為上。

索提諾比率和夏普比率有什麼關鍵差異?何時該使用索提諾比率?

主要差別在風險定義:夏普比率看總波動,包括漲跌;索提諾只計下檔,即低於目標(如無風險率或零)的負面部分,更貼近投資人對虧損的擔憂。

適合索提諾的情境包括:

- 重點防大虧時。

- 評對沖或避險組合。

- 收益分佈不對稱,不符常態假設。

計算夏普比率時,無風險利率該選擇哪種?會不會影響結果?

無風險利率的挑選直接左右比率,常見選項有:

- 短期公債收益率: 如三月或一年期國庫券。

- 存款利率: 台灣或香港的銀行一年期利率。

要與收益時段同步,例如年化計算用年利率。不同選擇會變動結果,所以比較時務必統一基準。

夏普比率可以用來比較不同資產類別(例如:股票和債券)的績效嗎?

不推薦直接比不同類別,如股票對債券,因為風險性質、潛力與波動差異太大,易誤導。最理想是同類標的間比,例如兩檔新興市場股票基金。

夏普比率只看歷史數據,對未來投資決策的參考價值有多大?

確實依賴歷史,無法預測未來,價值有限——經濟變數會改變風險收益格局。

但它仍能顯示策略的一致性與效率,長期高比率暗示好風險控管。搭配未來趨勢判斷與質化檢視,才能全面決策。

除了夏普比率,還有哪些重要的風險報酬指標可以用來評估投資?

其他關鍵指標有:

- 索提諾比率: 鎖定下檔風險。

- 特雷諾比率: 每單位系統風險的超額收益。

- 詹森阿爾法: 調整系統風險後的市場超額。

- 最大回撤: 峰谷最大跌幅。

- Beta: 對市場波動的敏感度。

- R平方: 市場解釋組合變動的程度。

多管齊下,提供更圓滿評估。

夏普比率越高就代表投資越好嗎?有沒有需要注意的盲點?

高比率通常示效率佳,但不絕對。注意事項:

- 分佈假設: 假正常態,實則可能有偏尾。

- 利率選擇: 影響計算。

- 波動類型: 不分好壞。

- 比較基礎: 限同類標的。

- 數據長度: 短期易失真,長期更準。

結合其他工具與質化,避免單靠一招。

在實務操作中,如何快速查詢或計算基金、股票的夏普比率?

實務上,方便途徑包括:

- 基金平台: 晨星、鉅亨網等直接給數據。

- 經紀平台: 部分券商軟體有風險指標。

- 專業數據: Bloomberg、Reuters等終端。

- 自算: 匯歷史收益,用Excel平均與標準差公式。

夏普比率在台灣與香港的投資市場中,有哪些獨特的應用情境?

在台港市場,應用類似全球,但有在地特色:

- 基金比拼: 評本地股票、債券或平衡基金的優劣。

- ETF篩選: 比台加權或恒生ETF的風險調整表現。

- 退休規劃: 檢勞退、國民年金或強積金的穩定性。

- 個股輔助: 挑台櫃股或H股中,收益波動平衡者。

- 高息評估: 看高股息股或REITs的現金流與波動合理性。