基金淨值是什麼?投資人必懂的關鍵數字:從計算到策略全解析

## 基金淨值是什麼?解讀投資人必懂的關鍵數字

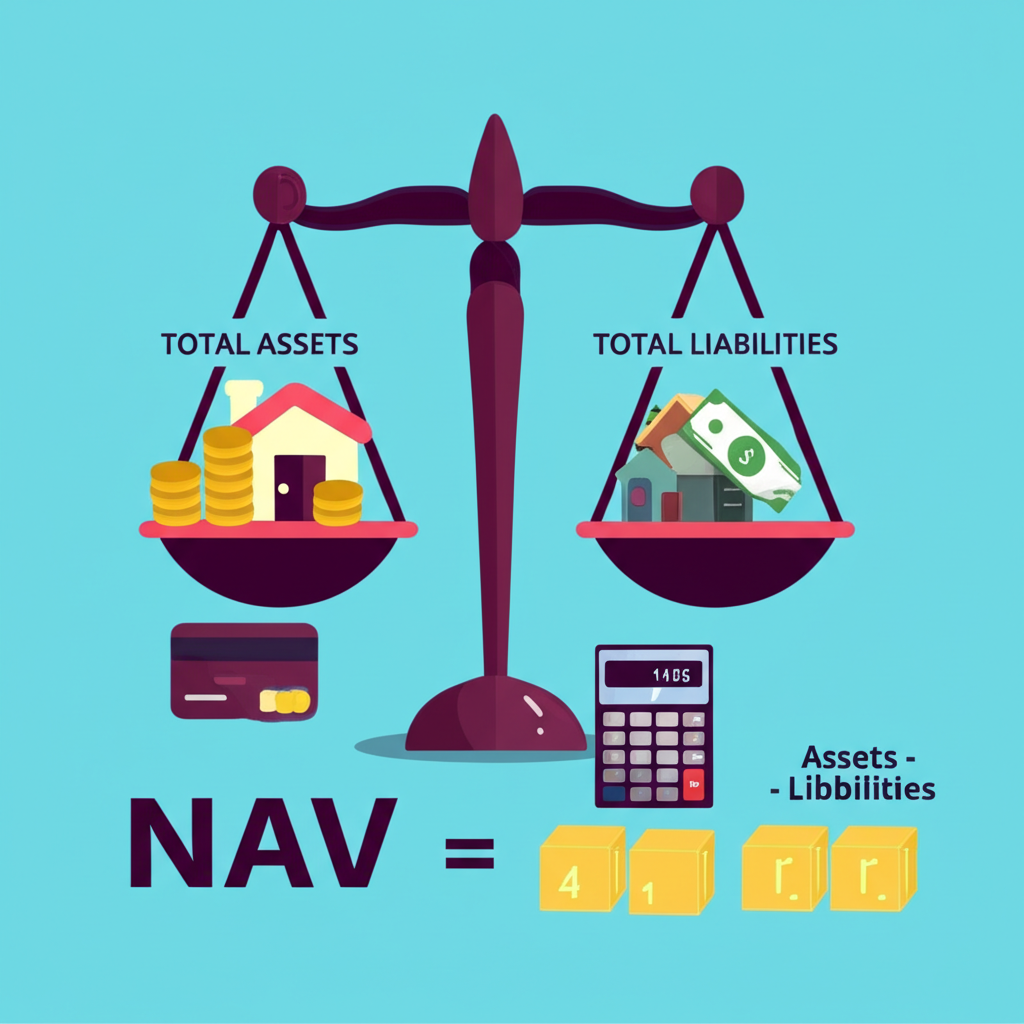

在投資基金的世界裡,基金淨值就像是每份基金的真實身價。它不僅是共同基金或交易所交易基金每單位資產的價值,更讓投資人能清楚看到基金的運作狀況和潛在回報。想像一下,基金淨值等於基金所有資產減去負債後,平分到每份基金上的金額。透過這個數字,你能像醫生用體溫計檢查病人一樣,判斷基金是否健康,是否值得持續投資。

這個指標每天都會根據市場變化而更新,涵蓋基金持有的股票、債券、現金等資產的最新市值,同時扣除運營成本。無論你是剛入門的投資新手,還是已經累積不少經驗的玩家,搞懂基金淨值的含義、如何產生,以及它對決策的影響,都是邁向成功投資的基礎。這樣,你就能更自信地追蹤基金表現,避免盲目跟風。

## 基金淨值如何計算?深入解析背後公式與組成要素

要掌握基金淨值的奧秘,首先得了解它的計算邏輯。這不僅是個簡單的數字,而是基金在特定時刻的真實資產畫像。核心公式很直觀:基金淨值等於基金總資產減去總負債,再除以總發行單位數。這樣一算,就能得出每單位基金的價值。

讓我們一步步拆解這些元素,好讓你更清楚裡頭的運作:

基金總資產包括所有投資標的的當前市值,比如股票按收盤價乘以持股數量,債券則考慮面值、利息和市場利率調整;現金部分涵蓋帳戶餘額、存款和短期票券;其他如房地產投資信託、期貨或選擇權,也都按市值計入;還有尚未到手的股息或利息等應收款項。這些加起來,展現了基金的財富總量。

另一方面,基金總負債則是日常開支的累積,例如支付給管理公司的年費,通常是資產淨值的一小部分;保管銀行收取的保管費,用來安全管理資產;買賣資產時的佣金、稅金;加上法律、審計或資訊披露等雜費。這些成本雖然必要,卻會拉低淨值。

最後,基金總發行單位數是流通中的總份額,會隨著投資人買進或賣出而增減。計算通常在交易日結束後完成,隔天公布,確保數據反映最新市場動態。你可以上中華民國證券投資信託暨顧問商業同業公會的網站,輕鬆查到這些資訊,作為你的投資指南。

為了更清楚,以下表格整理了各項要點:

| 項目 | 說明 | 計算方式 |

| :———– | :—————————————————————– | :————————————- |

| 基金總資產 | 基金所有投資標的(股票、債券等)的市值總和,加上現金及應收帳款。 | 股票市值 + 債券市值 + 現金 + 其他資產 |

| 基金總負債 | 基金運營所需支付的各項費用,如管理費、保管費、交易費等。 | 管理費 + 保管費 + 交易費用 + 其他費用 |

| 基金單位總數 | 基金發行至今所有流通在外的單位總量。 | 投資人申購增加,贖回減少 |

| **基金淨值** | **每單位基金的資產價值。** | **(總資產 – 總負債) / 單位總數** |

## 影響基金淨值變動的關鍵因素有哪些?

基金淨值的起伏,從來不是單一原因造成的,而是內在運作和外在環境的綜合結果。了解這些因素,能幫助你預測趨勢,做出更穩健的選擇。我們來分內外部兩方面探討。

內部因素主要來自基金本身的投資表現。例如,基金持有的股票或債券價格上漲,總資產自然增加,淨值跟著水漲船高;反過來,價格下跌則會拖累它。另外,基金收到股息、利息或賣出資產的利得,如果再投資回基金,就能進一步推升資產規模。基金經理人的決策也很關鍵,他們的資產分配、選股眼光和進出時機,直接決定了報酬的高低。一位經驗豐富的經理人,往往能在市場波動中抓住機會,讓淨值穩步成長。

外部因素則更廣泛,受大環境左右。股市或債市的整體走勢是頭號影響者,比如大盤上揚時,股票型基金的淨值通常跟漲。利率變動對債券基金衝擊最大,升息往往壓低債價;匯率波動則影響海外投資,若外幣升值,換算回台幣的淨值就更有利。政治經濟事件也不能忽視,像通貨膨脹、央行政策、地緣衝突或貿易摩擦,都可能引發市場情緒波動,進而波及資產價格。以美國聯準會升息為例,它常引發全球連鎖反應,讓許多基金淨值跟著震盪。

另外,大量資金進出也會帶來短期效應。申購增加資產和單位,對淨值影響不大;但如果贖回潮來襲,經理人可能得賣資產應付,若市場低迷,這會放大剩餘投資人的損失。總之,這些因素交織,讓基金淨值成為市場脈動的縮影,投資人需多觀察才能游刃有餘。

## 基金淨值與投資報酬率、損益的關係:高低淨值怎麼看?

不少投資人會誤以為基金淨值越高越值得買,或低淨值才有便宜貨。但事實上,淨值絕對數字並不決定基金的好壞,真正重要的是它在你持有期間的變化,以及帶來的報酬。報酬率計算時,重點在申購和贖回淨值的差額,加上配息總和。

公式簡單明瞭:(贖回淨值 – 申購淨值 + 持有配息) / 申購淨值 × 100%。

來看兩個實際例子,假設你都投一萬元,一年後贖回:

第一檔基金,申購時淨值10元,買到1000單位;一年後淨值12元,贖回得12000元,報酬率20%。第二檔淨值20元,買到500單位;一年後22元,贖回11000元,報酬率僅10%。儘管第一檔淨值較低,但漲幅更大,報酬更優。這告訴我們,別只盯絕對值,要看相對變化,並考慮你的投資時長、目標和風險偏好,計算年化報酬來評估真實獲利。

補充一點,在實際操作中,別忽略手續費或稅金,它們也會影響最終損益。透過這些分析,你能更理性地看待淨值,避免常見的價值陷阱。

## 不同類型基金淨值的解讀策略:不只看數字更要看本質

每種基金的淨值行為,都跟它的投資重點緊密相連。所以,解讀時不能一刀切,得依類型調整視角,結合市場脈絡,才能抓到精髓。

股票型基金多投注股市,淨值波動劇烈,常隨大盤如加權指數或S&P 500起舞。你得留意投資產業的景氣,例如科技股熱潮時,淨值易暴衝,但也可能在熊市重挫。適合愛冒險的投資人,重點在長期趨勢而非短期噪音。

債券型基金則偏好固定收益工具如公債或公司債,淨值相對平穩,但利率是它的死穴。利率升,舊債價值跌,淨值跟著下滑;降息則相反。所以,追蹤央行如聯準會的政策動向至關重要,尤其在經濟轉折期。

平衡型基金混搭股債,追求穩中求進,淨值波動中等,受雙市場影響。你可以觀察經理人如何調配比例,比如股市熱時加股、債市穩時增債,來應變環境。

貨幣市場基金最保守,專攻短期低風險資產如票券或存款,淨值幾乎不動,收益也溫和。主要用來停泊閒錢,避開波動,而不是追高報酬。

除了淨值,記得看輔助指標:股票基金的貝他值測市場敏感度,標準差看波動;債券基金的存續期間評利率風險。這樣全面檢視,才能匹配你的需求,像是退休基金偏穩健型,或成長型選高潛力股。

## 基金淨值與股票淨值的差異:避免混淆的關鍵概念

基金淨值和股票每股淨值聽起來類似,卻是兩個不同領域的指標。搞清楚差別,能讓你避開投資誤區,做出精準判斷。

基金淨值是基金每單位的市場價值,計算時用總資產減負債除以單位數,反映投資組合的即時績效,每天更新,用來定申購贖回價和評估報酬。

股票每股淨值則是公司財報上的帳面價值,總資產減負債及特別股後除以普通股數,顯示歷史累積,季度或年度更新,用來判斷股價是否低估。

以下表格對比兩者:

| 特性 | 基金淨值 (NAV) | 股票每股淨值 (Book Value Per Share) |

| :——— | :——————————————- | :————————————————— |

| **衡量標的** | 共同基金或ETF的每單位資產價值 | 單一上市櫃公司每股的帳面價值 |

| **計算基礎** | 基金總資產扣除總負債後,除以基金單位總數。 | 公司資產總額扣除總負債及特別股後,除以普通股股數。 |

| **反映內容** | 基金投資組合的整體市場價值與績效。 | 公司的「帳面價值」,通常與市場股價有差異。 |

| **變動頻率** | 通常每個交易日結束後更新一次。 | 通常每季或每年更新一次 (隨著財報公布)。 |

| **主要用途** | 評估基金表現、計算投資損益、申購贖回價格依據。 | 評估公司價值、股價是否被低估或高估的參考指標。 |

| **波動特性** | 反映投資組合市場價值,波動較為頻繁且直接。 | 反映公司歷史累積的資產價值,波動相對緩慢。 |

簡單說,基金淨值追蹤動態市場,股票淨值看靜態帳本。混淆它們,可能讓你錯判基金的活力或公司的潛力。記住,基金是集合投資,股票是單一企業,應用時別搞混。

## 如何查詢基金淨值?常見管道與即時資訊掌握

追蹤基金淨值是投資日常,現在工具多到讓人輕鬆上手。以下幾個可靠管道,讓你隨時掌握最新動態。

最權威的是基金公司官網,那裡有旗下產品的即時淨值、走勢圖、月報年報全套。例如,富蘭克林坦伯頓基金網站,就能一目了然。

投信投顧公會的平台則是整合天堂,涵蓋台灣核備的境內外基金,適合跨公司比較。

銀行基金平台也很方便,如果你在那申購,就能直接查歷史圖表和績效對比。

財經媒體如鉅亨網、Cmoney、Yahoo股市,或專門平台如MoneyDJ、FundRich基富通,提供圖表新聞一網打盡。

傳統報紙雖有淨值欄,但更新較慢,不如線上即時。

查詢時,注意更新時間:交易日結束後算,T+1公布,海外基金因時差可能晚一天。確認幣別,避免誤讀;歷史走勢圖則幫你看長期脈絡。養成每週或每月檢查的習慣,能及早調整投資組合,尤其在市場多變時。

## 基金申購與贖回:淨值計算的時點與流程

申購或贖回基金時,大家最在意的是價格以哪天淨值為準。這牽涉交易規則,了解清楚,能避開意外。

基金交易用「前向定價」,不是下單瞬間價,而是當天收盤後的淨值。

申購步驟:營業時間內(如下午3:30前)提交申請,收盤後算淨值,你的金額除以它得單位數,之後扣款並寄確認書。

贖回類似:同時間提交,收盤淨值定價,單位數乘淨值減費用後匯款,通常3到7工作天到帳。

關鍵提示:守住截止時間,超時算下個交易日。海外基金時差大,美股基金可能隔兩天才知淨值。記住,你交易的是單位數,淨值變動直接影響價值:低淨值買多單位,高淨值賣賺更多。

掌握這些,能讓你精算時機,比如市場低點申購,鎖定更多單位,未來上漲時獲利加倍。

## 利用基金淨值制定投資策略:實戰應用與風險管理

基金淨值不只是數據,更是你的策略羅盤,用來評估風險、抓趨勢,優化投資組合。

先從走勢圖入手,判斷波動性和方向。高波動適合短線玩家,低波動則利長期持有。像是穩升曲線的基金,顯示經理人穩健,值得加碼。

搭配定期定額,能有效攤平成本:淨值跌時買多單位,回升時放大報酬。這策略在熊市特別管用,幫助你避開情緒決策。

別只看淨值高低,要配你的風險胃口和目標。例如,新興產業基金淨值易晃,但潛力大;穩健型則適合退休規劃。

實戰例子:市場熱絡淨值高時,減碼鎖利;恐慌低點若基本面OK,加碼逢低買,累積單位。或設目標如淨值達15元就賣,確保獲利。

當然,淨值只是拼圖一塊,還需看績效、風險指數、經理人能力和大環境。綜合這些,才能打造個人化策略,像是分散股債,或追蹤熱門主題基金,長期累積財富。

## 基金淨值常見問題 (FAQ)

基金淨值一直下跌,我應該立即贖回還是繼續持有?

淨值跌時,別慌著賣。先檢視基金基本面,如策略、經理人和產業前景是否變差。若只是市場短期修正,且基本面穩,建議用定期定額加碼攤平,或耐心持有等回升。衝動贖回常鎖定虧損,錯過反彈機會。

基金淨值什麼時候會更新?我該如何確保查詢到最新的淨值?

淨值在交易日結束後計算,T+1日公布,比如週一算的週二出。海外基金時差會延後一天。想抓最新,用基金官網、公會網站或財經平台查,並看更新標記,避免用舊數據誤判。

除了基金淨值,我在評估基金表現時還應該注意哪些指標?

淨值外,重點看:

- **報酬率:** 短期如3個月1年,長期3年5年10年。

- **風險指標:** 標準差測波動,夏普比率看風險調整報酬。

- **費用:** 手續費、管理費、保管費等,影響淨收益。

- **基金規模:** 太大太小都可能限操作。

- **基金經理人:** 經驗和歷史績效。

- **投資組合:** 持股持債分佈和產業。

不同種類的基金(例如股票型、債券型)在觀察淨值時,有什麼特別需要注意的地方嗎?

沒錯,各類基金淨值特性不同:

- **股票型基金:** 波動大,跟股市同步,盯大盤和產業循環。

- **債券型基金:** 穩定但利率敏感,關注央行政策。

- **平衡型基金:** 中等波動,看股債比例調整。

- **貨幣市場基金:** 超穩,適合短期停泊,不求高利。

基金淨值很高,是不是代表這檔基金已經漲到頂了,不適合再買?

淨值高不等於到頂,它可能反映長期好表現。重點評估未來潛力和估值,比較同類基金,而非絕對數字。基本面強、市場前景佳時,高淨值仍可買,別讓數字嚇跑機會。

如果我想申購或贖回基金,哪一個交易日的淨值會被採計?

以你提交申請的交易日收盤淨值為準,這是未知價原則。例如週一下單,用週一淨值。但注意截止時間,晚了算隔日,海外基金時差更需留意。

基金淨值與基金的「單位數」之間是如何互相影響的?

兩者結合定總價值:總金額 = 淨值 × 單位數。

- **申購:** 金額 ÷ 淨值 = 單位數,低淨值買更多。

- **贖回:** 單位數 × 淨值 = 金額,高淨值賣更多利。

淨值變動放大單位效應,策略上可利用低點多買。

除了官方網站,還有哪些可靠的管道可以查詢基金淨值?

其他好用管道包括:

- **中華民國證券投資信託暨顧問商業同業公會 (SITCA) 網站:** 全台基金整合查。

- **銀行基金交易平台:** 你的申購介面。

- **知名財經媒體網站:** 鉅亨網、Cmoney、MoneyDJ等,數據豐富。

- **專業基金資訊網站或App:** 分析比較更深。

基金淨值低於發行價,是不是表示這檔基金表現很差?

低於發行價(如10元)意味累積報酬負,但不一定差。查成立時市場高點?產業低谷?比較同類,若它跌少就顯示韌性。綜合績效、風險和趨勢判斷,別只看這點。